“Os governantes, na sua maioria, são exímios investidores, quando os encargos ficarem para ser pagos pelos sucessores e pelas gerações futuras.”

Marcelo Piancastelli

quinta-feira, 14 de outubro de 2010

sexta-feira, 25 de junho de 2010

Excelente monografia "defendida" no departamento de Economia da UFSC

Evolução das Receitas, Despesas e Dívida Pública de Santa Catarina: 1931 a 1949

http://www.portalcse.ufsc.br/gecon/coord_mono/2006.1/Tiago%20Centenaro%20Mignoni.pdf

Evolução das Receitas, Despesas e Dívida Pública de Santa Catarina: 1931 a 1949

http://www.portalcse.ufsc.br/gecon/coord_mono/2006.1/Tiago%20Centenaro%20Mignoni.pdf

quarta-feira, 9 de junho de 2010

Dados das Finanças do Governo do Estado de Santa Catarina e Dados Estatístico

Excelente banco de dados do Tribunal de Contas do Estado de Santa Catarina, a partir de 1996.

http://www.tce.sc.gov.br/web/contas/estatistica-estadual/basededados

http://www.tce.sc.gov.br/web/contas/estatistica-estadual/basededados

quinta-feira, 3 de junho de 2010

Documentos Históricos das Finanças de Santa Catarina - 3

Fotos dos documentos do Governo do Estado de Santa Catarina, referente o exerçício do ano de 1929.

Receita Orçamentária de Santa Catarina ( 1920-1929)

Despesa Orçamentária de Santa Catarina ( 1920-1929)

quarta-feira, 26 de maio de 2010

Fear the Boom and Bust

Excelente vídeo explicativo entre a teoria da Escola Austríaca e a Teoria Keynesiana.

http://www.youtube.com/watch?v=O5jeXrKvJXU

http://www.youtube.com/watch?v=O5jeXrKvJXU

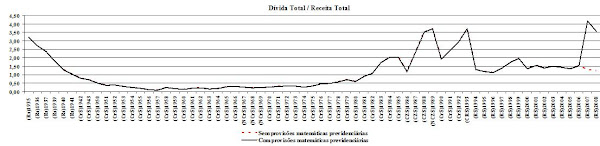

Dívida Total em relação Receita Total (1935-2009)

O tema de minha monografia, a qual defendi para a obtenção do título em Bacharel em Ciências Econômicas, foi sobre a Dívida Pública de Santa Catarina dos ano de 1935 a 2008. O "post"de hoje utilizo a mesma metodologia da monografia, porém, já atualizada com os dados de 2009 publicados em abril pelo Governo do Estado de Santa Catarina.

O principal objetivo da monografia era a organização de uma longa série histórica sobre dívida pública e receitas públicas catarinense, nesse caso abrangendo os anos de 1935 até o ano de 2008.

Uma análise real e mais confiável a respeito da dívida só seria possível se houvesse o deflacionamento dos valores apresentados ao longo dos 70 anos estudados. Para realizar o deflacionamento dos valores se faz necessário ter índices confiáveis para tal procedimento, porém, índices (de preços) que poderiam ser utilizados só começaram a ser produzidos no Brasil a partir do ano de 1944, com isso os valores anteriores a esses anos ficariam "dispersos" na análise.

Então, a solução encontrada pelo meu orientador, professor Dr.João Rogério Sanson do departamento de Economia - UFSC, era utilizar uma razão entre Dívida Pública e Receitas Públicas. Dessa forma foi possível neutralizar os efeitos inflacionários que "castigaram" o Brasil ao longo dos anos.

Portanto, a solução encontrada foi:

Relação: Dívida Total / Receita Total

Dívida Total: Dívida Consolidada (interna + externa) + Dívida Flutuante (interna)

Receita Total: Receitas Correntes + Receitas de Capital.

O gráfico abaixo mostra o comportamento da relação DT/RT no período de 1935 a 2009

Podemos destacar três períodos distintos no comportamento da relação DT/RT.

Uma exposição bem geral do que aconteceu nesses longos anos.

De 1935 a 1943:

Onde o valor da relação no ano de 1935 é de 3,23, ou seja, a dívida total do estado é três vezes maior que as receitas. Durante esse perído nota-se um declínio bem acentuado da relação, apresentando em 1943 uma relação DT/RT de 0,70.

De 1950 a 1977:

Longo período de "certa" estabilidade na relação. Apresentando valor de DT/RT em 1950 de 0,51 e no último ano do período, ano de 1977 no valor de 0,48.

Esse período foi caracterizados por medidas macroeconomicas brasileiras, como mudancas de regimes monetários até crises, como choque do petróleo, em 1973.

Existiram reflexos no montante da dívida, porém as relações se mantiveram de certa forma estáveis graças ao poder de arrecadação do estado.

De 1978 a 2009:

Aqui, nesse período, a relação fica inconstante. É um período onde os reflexos do primeiro choque do petróleo em 1973 e outras "situações" influenciam no comportamento da relação. Ao longo desses anos, temos em 1979 o segundo choque do petróleo , o aumento das taxas de juros dos EUA , a chamada década perdida no Brasil (anos 80), os períodos de instabilidades econômicas da redemocratização, como os períodos de altas taxas de inflação dos anos 90 até a criação do plano real em 1994, que conseguiu estabilizar novamente a relação.

Os anos de 2007 a 2009, a relação DT/RT "'dá" um salto. Esse salto não tem relação alguma com instabilidade ou crises, e sim pela inclusão das provisões matemáticas previdenciárias incluidas pelo Governo de Santa Catarina, conforme explicado nos post: http://economiacatarinense.blogspot.com/2010/05/o-que-e-provisao-matematica.html

http://economiacatarinense.blogspot.com/2010/05/divida-publica-fundada-de-sc-1994-2009.htmlUma exposição bem geral do que aconteceu nesses longos anos.

De 1935 a 1943:

Onde o valor da relação no ano de 1935 é de 3,23, ou seja, a dívida total do estado é três vezes maior que as receitas. Durante esse perído nota-se um declínio bem acentuado da relação, apresentando em 1943 uma relação DT/RT de 0,70.

De 1950 a 1977:

Longo período de "certa" estabilidade na relação. Apresentando valor de DT/RT em 1950 de 0,51 e no último ano do período, ano de 1977 no valor de 0,48.

Esse período foi caracterizados por medidas macroeconomicas brasileiras, como mudancas de regimes monetários até crises, como choque do petróleo, em 1973.

Existiram reflexos no montante da dívida, porém as relações se mantiveram de certa forma estáveis graças ao poder de arrecadação do estado.

De 1978 a 2009:

Aqui, nesse período, a relação fica inconstante. É um período onde os reflexos do primeiro choque do petróleo em 1973 e outras "situações" influenciam no comportamento da relação. Ao longo desses anos, temos em 1979 o segundo choque do petróleo , o aumento das taxas de juros dos EUA , a chamada década perdida no Brasil (anos 80), os períodos de instabilidades econômicas da redemocratização, como os períodos de altas taxas de inflação dos anos 90 até a criação do plano real em 1994, que conseguiu estabilizar novamente a relação.

Os anos de 2007 a 2009, a relação DT/RT "'dá" um salto. Esse salto não tem relação alguma com instabilidade ou crises, e sim pela inclusão das provisões matemáticas previdenciárias incluidas pelo Governo de Santa Catarina, conforme explicado nos post: http://economiacatarinense.blogspot.com/2010/05/o-que-e-provisao-matematica.html

Para acesso ao meu trabalho de conclusão de curso, basta acessar o sítio do departamento de Economia da Universidade Federal de Santa Catarina: monografias:

http://www.portalcse.ufsc.br/gecon/Titulo%20Monografia%202009.1%20e%202.htm

segunda-feira, 24 de maio de 2010

Documentos Históricos das Finanças de Santa Catarina - 3

Mais uma foto do balanço geral do Estado do ano de 1930.

Despesas com Pessoal vs Despesas Totais: O Caso do Estado de Santa Catarina (1950-2002)

Um artigo escrito pelo professor João Rogério Sanson e Fernando Seabra, ambos do departamento de Economia da UFSC, juntamente com o aluno Rimenez Tuon. É uma análise econométrica via técnica de co-integração e de causalidade de Granger, de relação entre os gastos orçamentários totais e as despesas de pessoal do Estado de Santa Catarina no período de 1950 a 2002.

Finanças Públicas de Santa Catarina: 1880 a 1929 - Monografia

Monografia defendida no departamento de Economia.

http://www.fepese.ufsc.br/financas/materialien/119/119.pdf

Cabe salientar que, graças ao Professor João Rogério Sanson, do departamento de Economia da UFSC, ( http://buscatextual.cnpq.br/buscatextual/visualizacv.jsp?id=K4783145J3 ), estudos referentes as Finanças Públicas estaduais puderam se transformar em um vasto banco de dados de séries históricas.

O professor orientou, nos trabalhos de conclusão de curso, vários alunos de Economia no tema relacionado as Finanças Públicas catarinense, incluindo eu. O que resultou em uma organização de uma longa série histórica, com dados desde 1880 até 2008.

Hoje, se o Estado tem organizado os dados históricos de suas finanças é graças ao Professor João Rogério Sanson, visto que, se depender do Estado, este não dá valor a história.Uma pena.

http://www.fepese.ufsc.br/financas/materialien/119/119.pdf

Cabe salientar que, graças ao Professor João Rogério Sanson, do departamento de Economia da UFSC, ( http://buscatextual.cnpq.br/buscatextual/visualizacv.jsp?id=K4783145J3 ), estudos referentes as Finanças Públicas estaduais puderam se transformar em um vasto banco de dados de séries históricas.

O professor orientou, nos trabalhos de conclusão de curso, vários alunos de Economia no tema relacionado as Finanças Públicas catarinense, incluindo eu. O que resultou em uma organização de uma longa série histórica, com dados desde 1880 até 2008.

Hoje, se o Estado tem organizado os dados históricos de suas finanças é graças ao Professor João Rogério Sanson, visto que, se depender do Estado, este não dá valor a história.Uma pena.

Muitos dados estão disponíveis no sítio da FEPESE (Fundação de Estudos e Pesquisas Sócio-Econômicos), que deu grande apoio a esta "causa".

http://www.fepese.ufsc.br/index.php?mnu=mnu_institucional&opti=200014&id_categoria=13

Documentos Históricos das Finanças de Santa Catarina - 2

Mais uma foto de documentos históricos das Finanças Públicas de Santa Catarina.

Receitas orçamentárias detalhadas dos anos de 1925 a 1929.

Receitas orçamentárias detalhadas dos anos de 1925 a 1929.

Foto: Andrey Diniz

Documentos Históricos das Finanças de Santa Catarina

Foto que tirei no Centro de Memórias da Assembléia Legislativa de Santa Catarina.

A Assembléia Legislativa do Estado de Santa Catarina, mantém um excelente centro histórico dedicado à documentos relacionados ao nosso Estado.

Lá os visitantes podem conferir documentos originais antigos, até da época do império.

Além do ótimo armazenamento desses documentos, o centro mantém uma equipe de restauradores.

Os interessados e amantes da história podem ler, fotografar e manusear os documentos, sempre com a supervisão de um funcionário.

A foto abaixo refere-se ao balanço geral do Estado do ano de 1930 que trás informações detalhadas das contas do anos de 1929 e resultados orçamentários mais antigos, como mostrado abaixo na foto.

A Assembléia Legislativa do Estado de Santa Catarina, mantém um excelente centro histórico dedicado à documentos relacionados ao nosso Estado.

Lá os visitantes podem conferir documentos originais antigos, até da época do império.

Além do ótimo armazenamento desses documentos, o centro mantém uma equipe de restauradores.

Os interessados e amantes da história podem ler, fotografar e manusear os documentos, sempre com a supervisão de um funcionário.

A foto abaixo refere-se ao balanço geral do Estado do ano de 1930 que trás informações detalhadas das contas do anos de 1929 e resultados orçamentários mais antigos, como mostrado abaixo na foto.

Para mais informações, basta acessar o sítio do Centro de Memórias no link abaixo:

http://www.alesc.sc.gov.br/portal//memoria/memoria.php

http://www.alesc.sc.gov.br/portal//memoria/memoria.php

domingo, 23 de maio de 2010

Receitas Orçamentárias de Santa Catarina (1931-1941)

Apresento aqui as Receitas Orçamentárias do Estado de Santa Catarina dos anos de 1931 a 1941. Essa tabela faz parte de uma série histórica sobre as finanças públicas de Santa Catarina organizada por mim, pra a elaboração do meu trabalho de final de curso, apresentado no departamento de Economia da UFSC.

Como hoje em dia, a receita tributária é a principal fonte de arrecadação estadual.

O Governo de Santa Catarina nessa época:

Devido a revolução de 30, assume uma junta governtativa até o ano de 1933, quando assume o governo do Estado, Aristiliano Ramos, que governa Santa Catarina de 1933 a 1935, sendo subtituido por Nereu Ramos, que governa o Estado do ano de 1935 a 1945.

Regime monetário:

Moeda vigente da época era o Réis, que é substituida pelo Cruzeiro através do decreto-lei 4.791 no ano de 1942.

O Governo de Santa Catarina nessa época:

Devido a revolução de 30, assume uma junta governtativa até o ano de 1933, quando assume o governo do Estado, Aristiliano Ramos, que governa Santa Catarina de 1933 a 1935, sendo subtituido por Nereu Ramos, que governa o Estado do ano de 1935 a 1945.

Regime monetário:

Moeda vigente da época era o Réis, que é substituida pelo Cruzeiro através do decreto-lei 4.791 no ano de 1942.

sexta-feira, 21 de maio de 2010

Relação Dívida Consolidada Líquida vs Receita Corrente Líquida ( 2000-2009)

Com a publicação da Lei de Responsabilidade Fiscal (2000) e a Resolução do Senado Federal no40 (2001), Estados e Municípios tiveram de se adequar as novas regras da disciplina na gestão fiscal.

De acordo com a resolução no 40/01 a Dívida Consolidada Líquida (DCL) dos estados não poderá, ao final do 15º ano (iniciado em 2001), exceder a duas vezes a sua Receita Corrente Líquida(RCL).

A Dívida Consolidada Líquida compreende na dívida pública consolidada, deduzida as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros, conforme art. 1º , item V da Resolução n. 40 de 2001, do Senado Federal.

A Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas nos Estados, as parcelas entregues aos Municípios por determinação constitucional e nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social além das receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição Federal.

A tabela a seguir apresenta os valores referente a DCL e RCL do Estado de Santa Catarina , anos de 2000 a 2009 , assim como a relação de acordo com a resolução no 40/01.

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40.

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40.

.jpg)

De acordo com a resolução no 40/01 a Dívida Consolidada Líquida (DCL) dos estados não poderá, ao final do 15º ano (iniciado em 2001), exceder a duas vezes a sua Receita Corrente Líquida(RCL).

A Dívida Consolidada Líquida compreende na dívida pública consolidada, deduzida as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros, conforme art. 1º , item V da Resolução n. 40 de 2001, do Senado Federal.

A Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas nos Estados, as parcelas entregues aos Municípios por determinação constitucional e nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social além das receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição Federal.

A tabela a seguir apresenta os valores referente a DCL e RCL do Estado de Santa Catarina , anos de 2000 a 2009 , assim como a relação de acordo com a resolução no 40/01.

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40.

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40..jpg)

O que é a provisão Matemática Previdenciária?

Regras para contabilização do Passivo Atuarial dos Regimes Próprios de Previdência

Por: Diana Vaz de Lima

Para que seja garantido o equilíbrio financeiro e atuarial de um sistema próprio de previdência, sua unidade gestora deverá ter os planos de benefícios avaliados atuarialmente no início de sua implantação e reavaliados anualmente. Isso visa à organização e revisão do seu plano de custeio.

A avaliação atuarial é o estudo técnico baseado nas características biométricas, demográficas e econômicas da população analisada. Seu papel é avaliar o plano de custeio do Regime Próprio de Previdência Social (RPPS) para que esse se mantenha equilibrado e para que seja garantida a continuidade do pagamento dos benefícios cobertos por ele. Além de subsidiar o preenchimento do Demonstrativo de Resultados da Avaliação Atuarial (DRAA), exigido anualmente pelo Ministério da Previdência Social, a avaliação atuarial é encaminhada como anexo do Projeto de Lei das Diretrizes Orçamentárias ao Poder Legislativo.

A avaliação atuarial inicial e suas respectivas atualizações também são a base do cálculo da provisão matemática previdenciária, que é gerada pela expectativa da concessão de benefícios ou pelo fato de o benefício haver sido concedido. A provisão matemática previdenciária representa as contribuições previdenciárias que em anos anteriores não foram vertidas para assegurar o pagamento dos benefícios previdenciários, cujos valores devem ser provisionados pela unidade gestora do RPPS para que seja possível honrar os compromissos sob sua responsabilidade. Trata-se, portanto, de valores gerados seja porque não houve a devida cobrança proporcional ao benefício assegurado, seja pelo uso desses recursos em outros compromissos que não os previdenciários. Normalmente, o parecer atuarial traz em destaque um quadro com os valores que sustentarão o registro contábil da provisão matemática previdenciária, sendo recomendável, para tornar o registro contábil factível, a segregação das informações de natureza atuarial nos seguintes grupos de contas, conforme disposto no plano de contas dos RPPS:

a)Provisões para benefícios concedidos: contemplam a projeção dos valores líquidos das aposentadorias e pensões já concedidas;

b) Provisões para benefícios a conceder: apresentam as projeções dos valores líquidos das aposentadorias e pensões da geração atual e da geração futura, quando for o caso;

c) Provisões amortizadas: recursos relativos ao tempo de plano, de serviço ou de contribuição anteriores à data da avaliação ou valor atual dos encargos acumulados do plano ainda sem cobertura (serviço passado) e também às parcelas de déficit contratadas com o ente federado para recebimento futuro (déficit equacionado);

d) Provisões atuariais para ajustes do plano: nova rubrica introduzida no rol das provisões matemáticas que tem o objetivo de corrigir eventuais distorções nos cálculos atuariais ou equalizar os valores projetados com os recursos já capitalizados.

A constituição e a atualização da provisão matemática previdenciária deverão considerar o valor líquido do plano, que é apurado contrapondo-se a projeção dos benefícios a serem pagos e das contribuições previdenciárias a serem recebidas pela unidade gestora do RPPS, relativas a toda a massa de segurados sob sua responsabilidade. A diferença (projeção de pagamentos menos projeção de contribuições) será o montante do recurso que deverá ser provisionado para atender ao pagamento dos benefícios em curto, médio e longo prazos.

O registro de atualização da provisão matemática previdenciária será feito por meio do ajuste dos valores já provisionados. Se a necessidade de provisão for maior do que o valor anteriormente registrado, deve ser providenciado o seu complemento. Se a necessidade de provisão for menor do que o valor anteriormente registrado, deverá ser feita sua reversão. Com base nos dados apurados pela nova avaliação atuarial, o registro contábil será então atualizado para evidenciar a nova situação atuarial do RPPS. Verifica-se que em algumas avaliações atuariais, as contribuições previdenciárias têm ultrapassado a soma dos benefícios concedidos e a conceder. É possível que isso aconteça porque a legislação previdenciária estipula uma alíquota de contribuição mínima, atualmente regulamentada em 11%. Dependendo da massa segurada, esse percentual pode se mostrar superior à necessidade de capitalização de recursos, o que não aconteceria se fosse considerada a alíquota recomendada na avaliação atuarial, que guarda a relação de equilíbrio financeiro e atuarial.

Do ponto de vista contábil, a provisão matemática previdenciária constituída não poderá apresentar saldo invertido (provisão negativa). Assim, para que o registro contábil não incorra em tal inconsistência, é importante que o atuário responsável pela elaboração da avaliação atuarial procure ajustar as eventuais diferenças positivas (contribuição maior que benefícios) no rol das provisões atuariais para ajustes do plano (contingências), pelo menos até que a alíquota de contribuição efetiva seja a correspondente aos cálculos atuariais.

O registro da provisão matemática previdenciária será efetuado apenas na Contabilidade do RPPS, porque, quando se encerrar o exercício, a consolidação das informações constantes nas demonstrações contábeis do ente público e do seu RPPS se encarregará de evidenciar a real situação previdenciária local. Se não fosse assim, esses valores apareciam em duplicidade. Ressalta-se que os valores a receber relativos à amortização do déficit atuarial, que tenha como devedor seu próprio ente público, deverão ser registrados no Ativo Compensado da unidade gestora do RPPS, para fins de controle. Assim, os valores relativos à amortização do déficit atuarial pelo ente público só terão reflexo financeiro na unidade gestora do RPPS no momento do ingresso desses recursos, quando receberão tratamento contábil intra orçamentário - com registro na rubrica 4.7.2.1.0.29.13 -, na conta de contribuição previdenciária para amortização do déficit atuarial. O ente público tem a opção de acompanhar os valores devidos à unidade gestora do RPPS mediante registro em seu Passivo Compensado. Todavia, no parcelamento de débitos, diferentemente do déficit atuarial, o valor devido pelo ente público à unidade gestora do RPPS será contabilizado no Passivo, pois representa uma obrigação.

É importante salientar que os valores relativos à amortização do déficit atuarial pagos pelo ente público serão considerados nos cálculos atuariais da unidade gestora do RPPS, em seus respectivos exercícios financeiros, afetando, portanto, a atualização da avaliação atuarial local. Com isso, a unidade gestora do RPPS só será afetada patrimonialmente pela amortização desses valores no momento da atualização do registro contábil da provisão matemática previdenciária.

A Portaria MPS 95/2007, que atualizou o plano de contas e demais anexos da Portaria MPS 916, estabeleceu que as unidades gestoras dos regimes próprios instituídos em todo o Brasil deverão adequar sua Contabilidade aos novos anexos até 31 de dezembro de 2007, inclusive atendendo a nova disposição da estrutura do Plano de Contas.

Por: Diana Vaz de Lima

Para que seja garantido o equilíbrio financeiro e atuarial de um sistema próprio de previdência, sua unidade gestora deverá ter os planos de benefícios avaliados atuarialmente no início de sua implantação e reavaliados anualmente. Isso visa à organização e revisão do seu plano de custeio.

A avaliação atuarial é o estudo técnico baseado nas características biométricas, demográficas e econômicas da população analisada. Seu papel é avaliar o plano de custeio do Regime Próprio de Previdência Social (RPPS) para que esse se mantenha equilibrado e para que seja garantida a continuidade do pagamento dos benefícios cobertos por ele. Além de subsidiar o preenchimento do Demonstrativo de Resultados da Avaliação Atuarial (DRAA), exigido anualmente pelo Ministério da Previdência Social, a avaliação atuarial é encaminhada como anexo do Projeto de Lei das Diretrizes Orçamentárias ao Poder Legislativo.

A avaliação atuarial inicial e suas respectivas atualizações também são a base do cálculo da provisão matemática previdenciária, que é gerada pela expectativa da concessão de benefícios ou pelo fato de o benefício haver sido concedido. A provisão matemática previdenciária representa as contribuições previdenciárias que em anos anteriores não foram vertidas para assegurar o pagamento dos benefícios previdenciários, cujos valores devem ser provisionados pela unidade gestora do RPPS para que seja possível honrar os compromissos sob sua responsabilidade. Trata-se, portanto, de valores gerados seja porque não houve a devida cobrança proporcional ao benefício assegurado, seja pelo uso desses recursos em outros compromissos que não os previdenciários. Normalmente, o parecer atuarial traz em destaque um quadro com os valores que sustentarão o registro contábil da provisão matemática previdenciária, sendo recomendável, para tornar o registro contábil factível, a segregação das informações de natureza atuarial nos seguintes grupos de contas, conforme disposto no plano de contas dos RPPS:

a)Provisões para benefícios concedidos: contemplam a projeção dos valores líquidos das aposentadorias e pensões já concedidas;

b) Provisões para benefícios a conceder: apresentam as projeções dos valores líquidos das aposentadorias e pensões da geração atual e da geração futura, quando for o caso;

c) Provisões amortizadas: recursos relativos ao tempo de plano, de serviço ou de contribuição anteriores à data da avaliação ou valor atual dos encargos acumulados do plano ainda sem cobertura (serviço passado) e também às parcelas de déficit contratadas com o ente federado para recebimento futuro (déficit equacionado);

d) Provisões atuariais para ajustes do plano: nova rubrica introduzida no rol das provisões matemáticas que tem o objetivo de corrigir eventuais distorções nos cálculos atuariais ou equalizar os valores projetados com os recursos já capitalizados.

A constituição e a atualização da provisão matemática previdenciária deverão considerar o valor líquido do plano, que é apurado contrapondo-se a projeção dos benefícios a serem pagos e das contribuições previdenciárias a serem recebidas pela unidade gestora do RPPS, relativas a toda a massa de segurados sob sua responsabilidade. A diferença (projeção de pagamentos menos projeção de contribuições) será o montante do recurso que deverá ser provisionado para atender ao pagamento dos benefícios em curto, médio e longo prazos.

O registro de atualização da provisão matemática previdenciária será feito por meio do ajuste dos valores já provisionados. Se a necessidade de provisão for maior do que o valor anteriormente registrado, deve ser providenciado o seu complemento. Se a necessidade de provisão for menor do que o valor anteriormente registrado, deverá ser feita sua reversão. Com base nos dados apurados pela nova avaliação atuarial, o registro contábil será então atualizado para evidenciar a nova situação atuarial do RPPS. Verifica-se que em algumas avaliações atuariais, as contribuições previdenciárias têm ultrapassado a soma dos benefícios concedidos e a conceder. É possível que isso aconteça porque a legislação previdenciária estipula uma alíquota de contribuição mínima, atualmente regulamentada em 11%. Dependendo da massa segurada, esse percentual pode se mostrar superior à necessidade de capitalização de recursos, o que não aconteceria se fosse considerada a alíquota recomendada na avaliação atuarial, que guarda a relação de equilíbrio financeiro e atuarial.

Do ponto de vista contábil, a provisão matemática previdenciária constituída não poderá apresentar saldo invertido (provisão negativa). Assim, para que o registro contábil não incorra em tal inconsistência, é importante que o atuário responsável pela elaboração da avaliação atuarial procure ajustar as eventuais diferenças positivas (contribuição maior que benefícios) no rol das provisões atuariais para ajustes do plano (contingências), pelo menos até que a alíquota de contribuição efetiva seja a correspondente aos cálculos atuariais.

O registro da provisão matemática previdenciária será efetuado apenas na Contabilidade do RPPS, porque, quando se encerrar o exercício, a consolidação das informações constantes nas demonstrações contábeis do ente público e do seu RPPS se encarregará de evidenciar a real situação previdenciária local. Se não fosse assim, esses valores apareciam em duplicidade. Ressalta-se que os valores a receber relativos à amortização do déficit atuarial, que tenha como devedor seu próprio ente público, deverão ser registrados no Ativo Compensado da unidade gestora do RPPS, para fins de controle. Assim, os valores relativos à amortização do déficit atuarial pelo ente público só terão reflexo financeiro na unidade gestora do RPPS no momento do ingresso desses recursos, quando receberão tratamento contábil intra orçamentário - com registro na rubrica 4.7.2.1.0.29.13 -, na conta de contribuição previdenciária para amortização do déficit atuarial. O ente público tem a opção de acompanhar os valores devidos à unidade gestora do RPPS mediante registro em seu Passivo Compensado. Todavia, no parcelamento de débitos, diferentemente do déficit atuarial, o valor devido pelo ente público à unidade gestora do RPPS será contabilizado no Passivo, pois representa uma obrigação.

É importante salientar que os valores relativos à amortização do déficit atuarial pagos pelo ente público serão considerados nos cálculos atuariais da unidade gestora do RPPS, em seus respectivos exercícios financeiros, afetando, portanto, a atualização da avaliação atuarial local. Com isso, a unidade gestora do RPPS só será afetada patrimonialmente pela amortização desses valores no momento da atualização do registro contábil da provisão matemática previdenciária.

A Portaria MPS 95/2007, que atualizou o plano de contas e demais anexos da Portaria MPS 916, estabeleceu que as unidades gestoras dos regimes próprios instituídos em todo o Brasil deverão adequar sua Contabilidade aos novos anexos até 31 de dezembro de 2007, inclusive atendendo a nova disposição da estrutura do Plano de Contas.

Diana Vaz de Lima: Responsável-técnica pela elaboração da Portaria MPS 916/2003 e suas atualizações, e autora do livro “Contabilidade Aplicada aos Regimes Próprios de Previdência Social, publicado pelo Ministério da Previdência Social”. É professora da Universidade de Brasília.

http://portal.cnm.org.br/sites/5800/5837/download/RegrasparacontabilizacaodoPassivoAtu.pdf

http://portal.cnm.org.br/sites/5800/5837/download/RegrasparacontabilizacaodoPassivoAtu.pdf

quarta-feira, 19 de maio de 2010

Dívida Pública Fundada de SC - 1994 -2009

As tabelas acima apresentam os valores referentes a Dívida Fundada Total ( Dívida Fundada Interna + Dívida Fundada Externa) dos anos de 1994 a 2009 do Estado de Santa Catarina.

Nota-se que as duas tabelas apresentam valores diferentes nos anos de 2007 a 2009, isso porque a partir de 2007 o Estado catarinense adotou a inclusão dos valores matemáticos previdenciários. Para tanto, elaborei duas tabelas, uma que apresenta os respectivos anos (2007 a 2009) sem as chamadas provisões matemáticas previdenciárias e outra tabela incluindo tais valores.

Nos balanços gerais dos exercícios, no que tange a Dívida Pública Fundada, deve constar esses valores de provisões.

Em outro "post" apresentarei o significado dessas provisões.

Nota-se que as duas tabelas apresentam valores diferentes nos anos de 2007 a 2009, isso porque a partir de 2007 o Estado catarinense adotou a inclusão dos valores matemáticos previdenciários. Para tanto, elaborei duas tabelas, uma que apresenta os respectivos anos (2007 a 2009) sem as chamadas provisões matemáticas previdenciárias e outra tabela incluindo tais valores.

Nos balanços gerais dos exercícios, no que tange a Dívida Pública Fundada, deve constar esses valores de provisões.

Em outro "post" apresentarei o significado dessas provisões.

Dívida Pública - uma breve explicação

A dívida Pública, de acordo com Helio Kohama, no seu livro Contabilidade pública: teoria e prática, “É um procedimento normal e comum, adotados por todas as administrações modernas, para fazer face às deficiências, decorrentes dos excessos de despesas sobre a receita (déficit orçamentário), caso em que o Estado, geralmente, recorre à realização de crédito à curto prazo ou também da necessidade de realização de empreendimentos de vulto, caso em que se justifica a tomada de um empréstimo (operação de crédito) á longo prazo.”

A dívida Pública é dividida em Dívida Fundada ou Consolidada e Dívida Flutuante ou Administrativa. Dentro dessas divisões ainda ocorrem subdivisões nessas classificações. Temos então dentro da Dívida Fundada, as de origem Interna e Externa e na Dívida Flutuante as de origem Interna.

Dívida Fundada ou Consolidada compreende em compromissos de exigibilidade superior a 12 (doze) meses contraídos mediante emissão de títulos ou celebração de contratos para atender a desequilíbrio orçamentário, ou a financiamento de obras e serviços públicos, que dependam de autorização legislativa para amortização ou resgate. (§ 2º, Art. 115, Dec. 93.872/86), de acordo com o professor Carlos Eduardo.

A Lei de responsabilidade Fiscal (LRF) – n.101/2000 incluiu também as operações de crédito de prazo inferior a doze meses, cujas receitas tenham constado do orçamento. (§ 3°, Art. 29, LC 101/00), também de acordo com a LRF foram incluídos os precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos. (§7°, Art. 30, LC 101/00).

A Dívida Fundada (ou Consolidada) é classificada em:

Dívida Fundada Interna: é aquela que compreende os empréstimos contraídos por títulos do governo ou contratos de financiamento, dentro do País.

Dívida Fundada Externa: é aquela cujos empréstimos são contratados ou lançados no estrangeiro, por intermédio geralmente de banqueiros incumbidos não só da colocação dos títulos, mas também do pagamento dos juros e amortizações.

Dívida Flutuante, também chamada de Não Consolidada ou Administrativa é aquela contraída por um breve ou indeterminado período de tempo que tem por finalidade atender a eventuais insuficiências de caixa, que decorrem geralmente, da falta de coincidência entre a arrecadação da receita e a realização da despesa (KOHAMA, 2006). São Dívidas de curto prazo, que variam constantemente de valor, e cujo pagamento é feito, geralmente, por resgates e independem de autorização legislativa, por corresponderem em compromissos assumidos por prazo inferior a doze meses. Em sua maioria a Dívida Flutuante é de caráter interno.

Mais informações disponíveis nos links abaixo:

http://www.tesouro.fazenda.gov.br/servicos/glossario/glossario_d.asp

http://www.editoraferreira.com.br/publique/media/carloseduardo_toq3.pdf

http://www.editoraferreira.com.br/publique/media/carloseduardo_toq4.pdf

A dívida Pública é dividida em Dívida Fundada ou Consolidada e Dívida Flutuante ou Administrativa. Dentro dessas divisões ainda ocorrem subdivisões nessas classificações. Temos então dentro da Dívida Fundada, as de origem Interna e Externa e na Dívida Flutuante as de origem Interna.

Dívida Fundada ou Consolidada compreende em compromissos de exigibilidade superior a 12 (doze) meses contraídos mediante emissão de títulos ou celebração de contratos para atender a desequilíbrio orçamentário, ou a financiamento de obras e serviços públicos, que dependam de autorização legislativa para amortização ou resgate. (§ 2º, Art. 115, Dec. 93.872/86), de acordo com o professor Carlos Eduardo.

A Lei de responsabilidade Fiscal (LRF) – n.101/2000 incluiu também as operações de crédito de prazo inferior a doze meses, cujas receitas tenham constado do orçamento. (§ 3°, Art. 29, LC 101/00), também de acordo com a LRF foram incluídos os precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos. (§7°, Art. 30, LC 101/00).

A Dívida Fundada (ou Consolidada) é classificada em:

Dívida Fundada Interna: é aquela que compreende os empréstimos contraídos por títulos do governo ou contratos de financiamento, dentro do País.

Dívida Fundada Externa: é aquela cujos empréstimos são contratados ou lançados no estrangeiro, por intermédio geralmente de banqueiros incumbidos não só da colocação dos títulos, mas também do pagamento dos juros e amortizações.

Dívida Flutuante, também chamada de Não Consolidada ou Administrativa é aquela contraída por um breve ou indeterminado período de tempo que tem por finalidade atender a eventuais insuficiências de caixa, que decorrem geralmente, da falta de coincidência entre a arrecadação da receita e a realização da despesa (KOHAMA, 2006). São Dívidas de curto prazo, que variam constantemente de valor, e cujo pagamento é feito, geralmente, por resgates e independem de autorização legislativa, por corresponderem em compromissos assumidos por prazo inferior a doze meses. Em sua maioria a Dívida Flutuante é de caráter interno.

Mais informações disponíveis nos links abaixo:

http://www.tesouro.fazenda.gov.br/servicos/glossario/glossario_d.asp

http://www.editoraferreira.com.br/publique/media/carloseduardo_toq3.pdf

http://www.editoraferreira.com.br/publique/media/carloseduardo_toq4.pdf

terça-feira, 18 de maio de 2010

Balanço Geral do Estado de Santa Catarina (2003 a 2009)

O art. 71, inciso IX, da Constituição Estadual, de 5 de outubro de 1989 determina que o Governo do Estado de Santa Catarina apresente o Balanço Geral do Estado.

Governador do Estado é obrigado a prestar, anualmente, à Assembléia Legislativa, dentro de um prazo de sessenta dias após a abertura da sessão legislativa, as contas referentes ao exercício anterior.

Exigência prevista também na seção V da Lei ComplementarFederal nº 101, de 4 de maio de 2000 – a denominada Lei de Responsabilidade Fiscal – LRF, em seu artigo 56.

Para acessar os dados referentes às prestações de contas, basta entrar na página da Secretaria de Estado da Fazenda de Santa Catarina no link abaixo:

http://www.sef.sc.gov.br/index.php?option=com_docman&task=cat_view&gid=111&Itemid=26

Governador do Estado é obrigado a prestar, anualmente, à Assembléia Legislativa, dentro de um prazo de sessenta dias após a abertura da sessão legislativa, as contas referentes ao exercício anterior.

Exigência prevista também na seção V da Lei ComplementarFederal nº 101, de 4 de maio de 2000 – a denominada Lei de Responsabilidade Fiscal – LRF, em seu artigo 56.

Para acessar os dados referentes às prestações de contas, basta entrar na página da Secretaria de Estado da Fazenda de Santa Catarina no link abaixo:

http://www.sef.sc.gov.br/index.php?option=com_docman&task=cat_view&gid=111&Itemid=26

Assinar:

Postagens (Atom)