De acordo com a resolução no 40/01 a Dívida Consolidada Líquida (DCL) dos estados não poderá, ao final do 15º ano (iniciado em 2001), exceder a duas vezes a sua Receita Corrente Líquida(RCL).

A Dívida Consolidada Líquida compreende na dívida pública consolidada, deduzida as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros, conforme art. 1º , item V da Resolução n. 40 de 2001, do Senado Federal.

A Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas nos Estados, as parcelas entregues aos Municípios por determinação constitucional e nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social além das receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição Federal.

A tabela a seguir apresenta os valores referente a DCL e RCL do Estado de Santa Catarina , anos de 2000 a 2009 , assim como a relação de acordo com a resolução no 40/01.

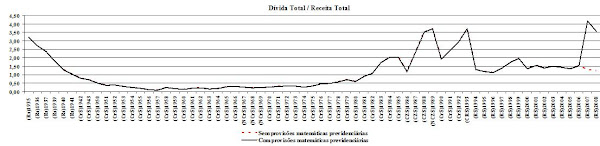

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40.

Nota-se que o Estado de Santa Catarina vem reduzindo a relação DCL/RCL ao longo dos anos conforme o gráfico abaixo. Portanto, Santa Catarina vem mantendo a relação DCL/RCL dentro dos limites estabelecidos pela LRF e resolução n.40..jpg)

Olá, Andrey.

ResponderExcluirTudo bem?

Como uma apreciadora de blogs, porém não mais de Economia, venho dar meu incentivo ao teu.. Já te add, pra saber sempre das novidades de economia do nosso estado.

Sucesso.

Abraços.